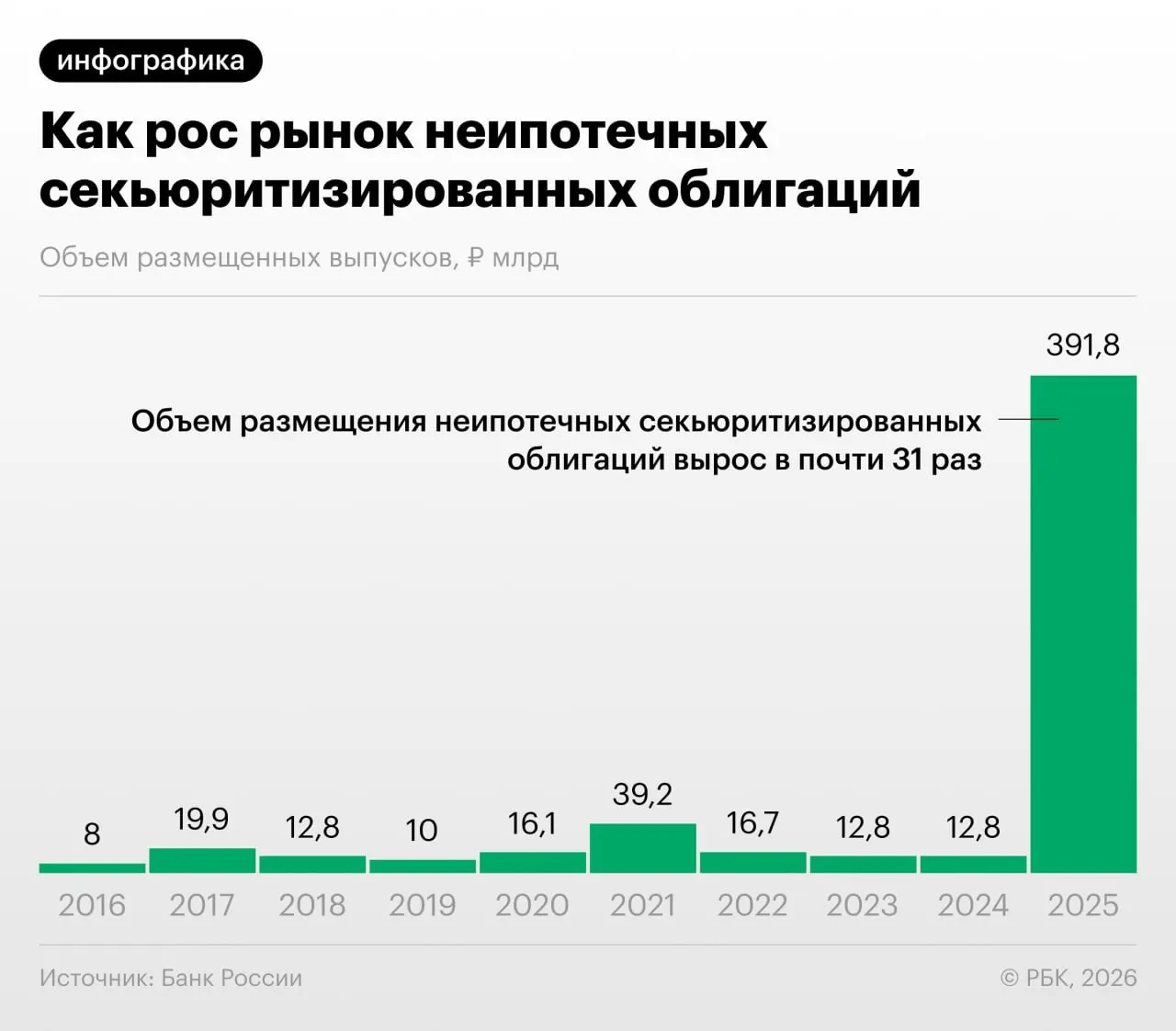

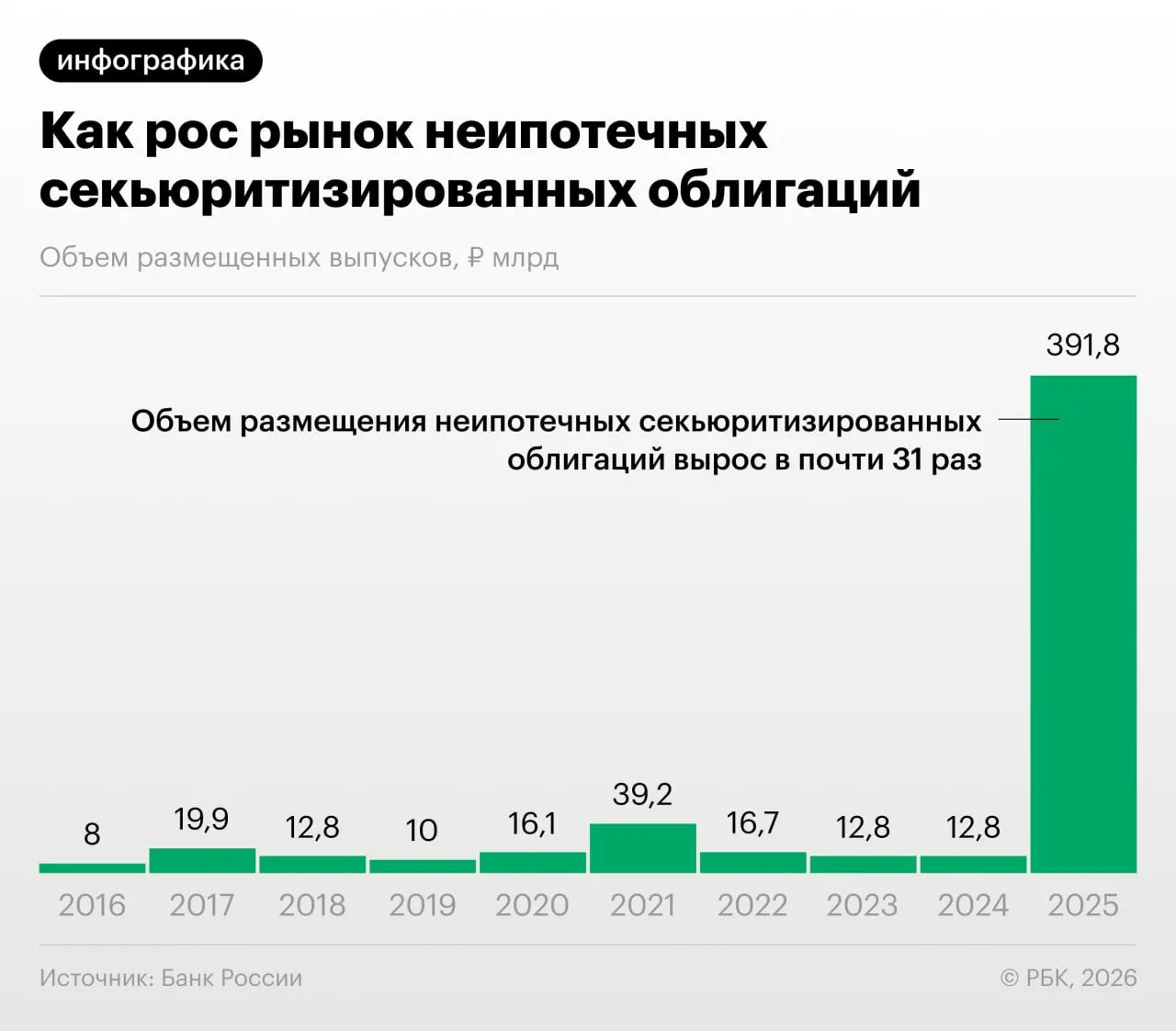

В 2025–2026 годах российские банки значительно нарастили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами, отмечает Банк России в обзоре финансовой стабильности.

Такая «переупаковка» позволяет участникам рынка снизить нагрузку на капитал, но одновременно создаёт возможности для регуляторного арбитража: игроки выкупают выпуски друг у друга и обмениваются портфелями ссуд, указывает регулятор. Аналитики также фиксируют рост неипотечной секьюритизации.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом — производные на них, и пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — отмечал представитель инвестиционного рынка.

Почему это вызывает опасения

Ключевые риски — накопление кредитного риска в сложных финансовых инструментах, недостаточная прозрачность портфелей и возможность масштабного перераспределения обязательств между банками. Это затрудняет инвесторам объективную оценку качества обеспеченных бумаг.

Регулятор и эксперты призывают к повышению прозрачности сделок и ужесточению надзора за секьюритизацией, чтобы не допустить накопления системных рисков в финансовой системе.